[IT전문 미디어블로그=딜라이트닷넷] ‘카풀을 하다가 사고가 났는데, 보험사에서 유상운송 중 발생한 사고라고 처리 거부를 했다. 소송을 하라고 하더라. 카풀 업체 쪽에서도 책임 없다고 알아서 하라는 식으로 나온다. 상대방 차량이 외제차라 수리비가 2000만원이 나오고 탑승자 2명도 병원에 입원했다. 카풀 중 교통사고는 상대 피해 차량 및 대인 피해에 대한 보험처리가 안 된다’

이달 초 카풀 이용자 수백명이 모인 익명 단체 채팅방에 갑자기 나타난 한 이용자가 주장한 내용이다. 그러나 사고 사진 한 장 올리지 않고 일방적인 주장을 펴자, 다른 이용자들은 의심스럽다는 반응을 보였다. 채팅방 운영자가 ‘사실 여부를 업체 측에 확인해 보겠다’며 사고 위치와 날짜, 문의한 시점을 문의하자 ’내가 지금 의도적으로 이런 내용을 퍼트린다는 것이냐‘며 화를 내고는 즉각 채팅방을 나가버렸다.

해당 이용자 본인 진술에 따르면, 이용한 카풀업체는 풀러스, 보험은 삼성화재에서 가입한 ‘대인배상2’ 보험이었다고 한다. 그러나 풀러스 측에 사실 여부를 확인한 결과, 해당 기간에 접수된 문의 자체가 없었다는 답변을 들을 수 있었다. 카풀 활성화를 훼방 놓기 위해 특정 세력이 거짓 정보로 공포 분위기를 조성했다는 것으로 다른 이용자들은 잠정 결론을 냈다. 진실은 아직 알 수 없다.

해당 사고의 진위 여부는 의심스러웠지만, 현실적으로 발생할 수 있는 일이라는 반응도 있었다. 실제로 카풀 서비스 반대 진영의 주요 논리 중 하나가 보험 문제다.

실제로 통상 일반 자가용 보험은 유상운송으로 인한 사고는 보상에서 제외한다. ‘유상보험 위험담보’ 특약에 가입하면 되지만, 이 경우 보험료를 더 내야 한다. 유상운송 차량이 일반 개인 차량보다 사고 확률이 더 높다고 보기 때문이다.

보험사들은 ‘유상운송행위’가 아닌 일반적인 카풀 서비스는 자동차 보험에서 보장이 가능하다는 입장이다. 문제는 역시나 ‘일반적인 카풀 서비스’가 어디까지인지 명확하지 않다는 점이다. 현재 카풀 서비스 자체가 안고 있는 문제와 같다. 택시업계와 카풀업계, 정부, 국회 모두 하루 중 언제, 몇 회 운행을 적법한 카풀로 볼 것인지 견해차를 좁히지 못하고 있다. 결국 보험사도 마찬가지다.

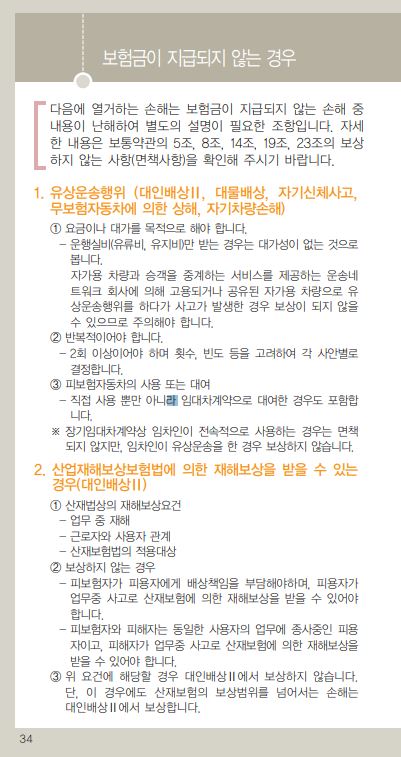

삼성화재 개인용 애니카자동차 보험 약관을 살펴보면, 보험금이 지급되지 않는 경우에 ‘유상운송행위’가 해당된다는 조항이 있다. 약관은 유상운송행위를 ▲요금이 대가를 목적으로 하여 운행실비(유류비, 유지비) 수준을 넘고 ▲2회 이상 반복적이어야 한다고 규정한다.

세부 사항을 자세히 살펴보면 ‘자가용 차량과 승객을 중계하는 서비스를 제공하는 운송네트워크에 의해 고용되거나, 공유된 자가용 차량으로 유상운송행위를 하다가 사고가 발생한 경우 보상이 되지 않을 수 있다’고 나와 있다. 전자의 경우 해석에 따라 우버 같은 전업 승차공유(라이드셰어링)을 뜻할 수도, 혹은 일부 카풀 서비스를 포괄하는 개념으로 볼 수도 있다. 보험사는 보험금을 지급하지 않기 위해 보수적으로 해석할 여지가 크다.

보험업계 의견도 비슷하다. 보험개발원 기승도 수석연구원은 “단순한 의미의 카풀 중 일어난 사고는 보상이 가능하겠지만, 카카오 등에서 하는 카풀의 경우 현재 자동차 보험 약관으로는 보상이 어렵지 않겠나”는 의견을 피력했다.

그는 “개인용 자동차 보험은 용도가 해당 조건에 맞는 위험도로 보험료를 적용한 것인데, 사실상 영업용에 가깝게 운영될 경우 요율이 맞지 않을 것으로 보인다”며 “별도 특약을 만들어 보험료를 붙이는 방안이 필요하다”고 보탰다.

한 모빌리티 업계 관계자 역시 “카풀 성범죄 문제 우려는 차라리 두 번째다. 사고 시 동승자 등에 대한 보험 시스템 확립이 더 중요하다”며 “카풀 서비스 역시 이용자 개인에게 책임을 전적으로 맡기지 말고, 택시 및 보험업계 의견을 수렴해 카풀을 좀 더 보수적으로 운영할 필요가 있다”고 말했다.

반대 의견도 만만치 않다. 카풀업계는 ‘적법한 카풀 중 사고가 보험처리가 되지 않았다면 지금까지 럭시, 풀러스가 어떻게 운영이 되었겠느냐’며 반론을 폈다. 카풀업계 관계자는 “지금까지 발생한 사고 대부분 동승자까지 문제없이 보험처리 됐던 것으로 알고 있다”며 “예외가 있었다면 운영 정책을 무시하고 우버처럼 과도하게 운행한 이용자의 사례였을 것”이라고 반박했다.

<이형두 기자>dudu@ddaily.co.kr